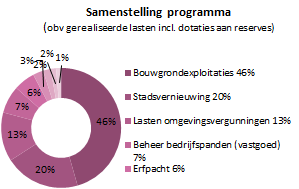

De lasten op stadsontwikkeling hebben voor 38% betrekking op projecten onder Stadsvernieuwing en voor 22% op de werkzaamheden voor de bouwgrondexploitaties in exploitatie die we voeren. Dit zijn bijvoorbeeld kosten die we maken voor het bouwrijp maken van een terrein of kosten van verwerven van grond en opstallen. Onder stadsvernieuwing valt het ondersteunen van initiatieven van derden voor het realiseren van onder meer woningen en bedrijven, maar ook bijvoorbeeld het vormen van risicovoorzieningen. De ondersteuning kan bijvoorbeeld plaatsvinden door inzet van mensen, doen van fysieke ingrepen of bijdragen aan een ontwikkeling.

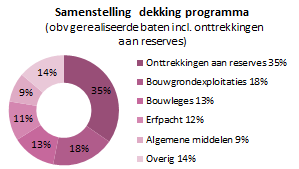

De grootste batenpost vormt de inzet van gemeentelijke reserves om activiteiten te betalen, ongeveer 35%. Omdat grondexploitaties een lange looptijd kennen worden lasten verrekend op de gemeentelijke balans tot het moment van uitgifte. Deze verrekeningen vormen 19% van de baten. Baten uit erfpacht en omgevingsvergunningen vormen andere grote batenposten. Overige baten worden gerealiseerd met het beschikbaar stellen van algemene middelen, verhuur van vastgoed, verkoop goederen en diensten en subsidies.

(bedragen x € 1.000,-)

Uitkomst 2016 | Actuele begroting 2016 | Resultaat 2016 | Ontwerp begroting 2016 | Uitkomst 2015 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

Lasten | 181.898 | 172.985 | 8.913 | N | 202.736 | 168.105 | ||||

Baten | 118.259 | 155.650 | 37.391 | N | 140.302 | 124.345 | ||||

Saldo exclusief reserves | 63.639 | N | 17.335 | N | 46.304 | N | 62.434 | N | 43.760 | N |

Dotaties aan reserves | 13.127 | 14.940 | 1.813 | V | 2.040 | 27.974 | ||||

Onttrekkingen aan reserves | 61.441 | 49.676 | 11.765 | V | 28.230 | 50.679 | ||||

Saldo inclusief reserves | 15.324 | N | 17.401 | V | 32.725 | N | 36.244 | N | 21.054 | N |

Toelichting financieel resultaat programma

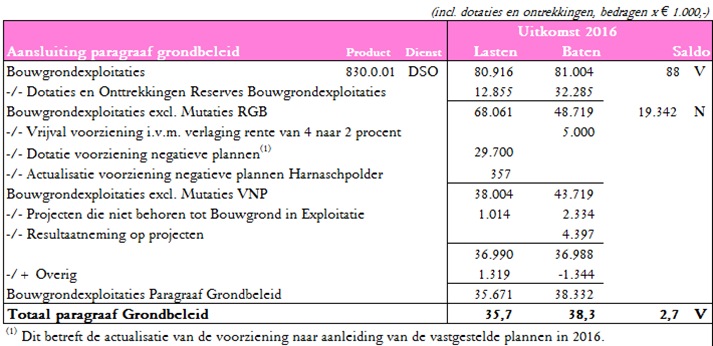

Wijziging BBV inzake grondexploitatie € 40 mln. negatief

De BBV-verslaggevingsregels zijn voor grondexploitaties in 2016 bijgesteld. Het grootste gevolg hiervan is dat sommige projectdelen die eerder als grondexploitatie werden verantwoord (programma 15) nu als investering worden verantwoord (de middelen hiervoor staan in programma 17). De verslaggevingsregels gelden met terugwerkende kracht per 1-1-2016. Daarom zijn ook de benodigde boekingen om de administratie aan te passen terugwerkend per 1-1-2016 gerealiseerd. Omdat de boekingen niet in het lopende jaar zijn uitgevoerd in het lopende jaar (zoals begroot), laat dit een nadeel zien van € 40 mln. op programma 15[1]. Gelijktijdig laat programma 17 een even groot voordeel zien. In de resultaatbestemming wordt voorgesteld dit te corrigeren, waardoor er geen financieel effect optreedt. Het resultaat na deze correctie bedraagt € 7,3 mln. voordelig

Resultaat na correctie wijzigingen BBV inzake grondexploitatie € 7,3 mln. voordelig

Het resultaat op programma 15 na bovenstaande bedraagt €7,3 mln. voordelig. Voor € 4,3 mln. heeft deze betrekking op hetactualiseren en afsluiten van grondexploitaties. Dit resultaat komt vooral door vrijval van restantbudgetten van de afgesloten grondexploitaties. Dit komt ten bate van de reserve grondbedrijf. Voor € 1,7 mln. hebben onttrekkingen uit de reserve grote projecten niet tot last geleid in 2016. Deze middelen worden teruggestort in deze reserve. Na de verrekeningen (deze worden voorgesteld in het separate raadsvoorstel resultaatbestemming) bedraagt het resultaat € 1,3 mln. voordelig.

Dit voordeel is opgebouwd uit € 1,4 mln. voordeel op Stadsvernieuwing, grotendeels verklaard door niet uitgegeven budget voor de zeezeilhaven (€ 1,3 mln.) en diverse kleinere mee- en tegenvallers. Daar staat een nadeel op Bouwgrondexploitaties tegenover van € 1,1 mln., hoofdzakelijk veroorzaakt voor het toevoegen van €1,5 mln. dekking voor de grondexploitatie Kijkduin. Deze uitgave was niet in 2016 maar in 2017 begroot. Daarnaast zijn er nog voordelen op Kernregistraties en Bestemmingsplannen en een nadeel op Erfpacht. Bij de betreffende activiteiten wordt dit toegelicht.

Neutrale ontwikkelingen

Voor de omgevingsvergunningen zijn lasten en baten € 6 mln. hoger dan begroot. Er zijn meer baten ontvangen en deze zijn gedoteerd aan de voorziening. Dit is vooral veroorzaakt doordat een paar zeer grote plannen nog in 2016 zijn ingediend.

Ook zien we op lopende grondexploitaties (Bouwgrond in exploitatie) een afwijking. Ongeveer 66% van de begrote lasten 87% van de begrote baten zijn gerealiseerd. In 2016 is een reductiefactor van 20% ingesteld om de onderbesteding tegen te gaan, desondanks is minder gerealiseerd dan begroot.

Op het product bouwgrondexploitaties is ongeveer het begrote volume gerealiseerd. Dit komt door een hoger volume van technisch-administratieve boekingen. Als enkel wordt gekeken naar de realisaties van lasten en baten op lopende grondexploitaties (Bouwgrond in exploitatie) zien we een afwijking.

Ongeveer 66% van de begrote lasten en 87% van de begrote baten zijn gerealiseerd.

Dit jaar is er al een reductiefactor ingesteld om de onderbesteding tegen te gaan, desondanks is minder gerealiseerd dan begoot. Het sturen op grondexploitaties blijft complex. Het tempo van de gronduitgiftes en de daarmee samenhangende inrichtingskosten openbare ruimte blijven vanwege diverse factoren achter. Het daadwerkelijke moment van gronduitgifte wordt bepaald door de marktomstandigheden en het ontwikkelen van het bouwplan door de bouwer/ontwikkelaar. Deze factoren zijn beperkt beïnvloedbaar door de gemeente. Gezien de resultaten van het afgelopen jaar, zijn we voornemens de complexiteitsfactor het komende jaar te verhogen met als doel om in 2017 minder onderbesteding te rapporteren. In de paragraaf grondbeleid wordt de onderbesteding nader toegelicht.

Tenslotte is te zien dat er verschillen zijn tussen het volume van de lasten en baten volgens de paragraaf grondbeleid en het volume van lasten en baten op het product. Dit komt omdat de paragraaf alleen de Bouwgrond in Exploitatie bevat en omdat de technische mutaties zoals dotaties en onttrekkingen niet in de paragraaf zijn verwerkt.

[1] Dit nadeel van € 39.969.000 bestaat uit een vrijval van de Voorziening Negatieve Plannen (ad. € 33,9 mln. nadelig op de baten), een verlaging van de onderhanden werk-stand van de grondexploitaties (ad. 14 mln. nadelig op de baten), een dotatie aan de Reserve Grondbedrijf (ad. € 7,3 mln. voordelig op de lasten) en een dotatie aan de Reserve Stedelijke Ontwikkeling (ad. 0,7 mln. voordelig op de lasten).

Hebben we bereikt wat we hebben beoogd?

Doelen van het programma Stadsontwikkeling zijn het verbeteren van het vestigingsklimaat, het stimuleren van werkgelegenheid, het bieden van ruimte aan alle Hagenaars en een vitale stad. De bevolking van Den Haag groeit – naar verwachting tot meer dan 600.000 inwoners in 2040 - en dus blijft de behoefte toenemen aan woningen, bedrijfsruimtes en maatschappelijke functies. In 2016 zijn er 5.090 Hagenaars bijgekomen. Het college koos in het coalitieakkoord “Vertrouwen op Haagse Kracht” voor een meer organische manier van stadsontwikkeling. Dit betekent dat de bestaande kwaliteiten van de stad het uitgangspunt zijn van nieuwe plannen. De nadruk ligt meer dan voorheen op het transformeren van leegstaand vastgoed en op samenwerking met partijen binnen en buiten Den Haag.

Enkele belangrijke resultaten van dit programma in 2016 zijn:

- In 2016 gaf de gemeente voor €26,8 mln. aan grond uit. De plannen voor deze terreinen voorzien in de bouw van 809 woningen en 15.096 m2 bvo voor niet-wonen.

- In 2016 is met de vaststelling van de projectdocumenten - zoals de Noordboulevard, Kijkduin en de Trekvlietzone - een fundament gelegd om de stad de komende jaren nog aantrekkelijker te maken om te wonen, werken en recreëren.

- De oplevering en opening van de parkeergarage Museumkwartier (Tournooiveld).

- Er zijn bij de gemeente 3.488 aanvragen Wabo ingediend, waarvan 3.183 betrekking op bouwactiviteiten hebben.

- Het Internationaal Strafhof is in april door koning Willem-Alexander officieel geopend.

Bij de uitwerking van de plannen voor het multicultureel vrijetijdscentrum Transvaal zijn er meningsverschillen opgetreden tussen de gemeente en de ontwikkelende partij en is de gemeente een juridische procedure gestart. Dit leidt tot vertraging. Voor de zeezeilhaven wordt op korte termijn gestart met onder meer de herinrichting van de kade, een jaar later dan gepland. De gemeente trok het ambitiedocument voor het Internationaal Park in. In plaats daarvan gingen we na de zomer in gesprek met de stad, per stadsdeel en online, om gezamenlijk een nieuwe visie op te stellen.

In 2016 rondden we de Agenda Ruimte voor de Stad af, samen met bewoners, belanghebbenden en een breed scala van partijen die zich bezighouden met het 'maken' van de stad. Het was een proces van co-creatie waarin Den Haag en de Haagse Kracht zich van hun beste kant lieten zien.

Enthousiaste gebiedscoalities en ontwerpteams ontwikkelden voorstellen. Die voorstellen samen vormen vervolgens een opgave voor de stad als geheel, op het gebied van de openbare ruimte, woningbouw, economie, mobiliteit en energietransitie en klimaatadaptatie.

Naast bijeenkomsten met de stadsdeelcoalities organiseerden we een groot aantal bijeenkomsten met stakeholders en specifieke doelgroepen in de stad. Samen met de gemeente organiseerde Platform Stad vijf stadsdebatten. Het hele jaar bracht een Initiatievenmakelaar ideeën verder van Hagenaars voor de ruimtelijke ontwikkeling van de stad. Een half jaar lang was er een Werkatelier in de Torenstraat waar partijen uit de stad konden werken aan de voorstellen voor de Agenda Ruimte voor de Stad.

Den Haag is een aantrekkelijke stad om te wonen, te werken en te studeren. De woningen die nodig zijn om die groei op te vangen, zullen moeten worden gebouwd binnen de stadsgrenzen. Op basis van de Agenda wil Den Haag per jaar 2000 – 2500 woningen toevoegen aan de voorraad. Dat is een veelvormige opgave; het gaat om een combinatie van dichter bouwen, vergroenen en verduurzamen.

In september presenteerde de gemeente het resultaat aan de stad, inclusief voorstellen voor het verder uitwerken van de beleidsuitgangspunten in 2017.

De waardeontwikkeling van de woningen in Den Haag laat een stijgende lijn zien sinds 2016. Vergeleken met de andere steden in Stadsgewest Haaglanden (SGH) bleef Den Haag een aantal jaren achter in de waardeontwikkeling, maar door de inhaalslag van 2016 staat Den Haag nu gelijk. Ten opzichte van de G4 blijft Den Haag achter; dat beeld wordt echter vertekend doordat Amsterdam met afstand de grootste waardestijging laat zien. Bij niet-woningen is de waardeontwikkeling van Den Haag beter dan SGH maar blijft Den Haag achter bij de G4.![]()

Wat hebben we gedaan en wat heeft het gekost?

(incl. dotaties en ontrekkingen, bedragen x € 1.000,-) | ||||||||

Uitkomst 2016 | Begroot | Resultaat | ||||||

Activiteiten in 2016 | Lasten | Baten | Saldo | saldo 2016 | 2016 | |||

Lasten omgevingsvergunningen | 25.814 | - | 25.814 | N | 19.973 | N | 5.842 | N |

Stadsvernieuwing | 47.616 | 32.753 | 14.863 | N | 18.080 | N | 3.217 | V |

Bouwgrondexploitaties | 80.916 | 81.004 | 88 | V | 37.077 | V | 36.988 | N |

Kernregistraties | 5.519 | 785 | 4.735 | N | 5.853 | N | 1.118 | V |

Erfpacht | 11.194 | 20.456 | 9.262 | V | 10.140 | V | 878 | N |

Bestemmingsplannen | 2.666 | 3 | 2.663 | N | 3.193 | N | 530 | V |

Beheer bedrijfspanden (vastgoed) | 14.511 | 15.086 | 575 | V | 342 | V | 233 | V |

Beheer bedrijfspanden | 3.941 | 3.941 | 0 | V | - | - | 0 | V |

Overig: | ||||||||

Erfpacht (vastgoed) | 18 | 18 | - | - | - | - | - | - |

Bouwgrondexploitaties (vastgoed) | 1.830 | 1.818 | 13 | N | 9 | N | 4 | N |

Lasten precariobelasting (DSO) | 380 | - | 380 | N | 373 | N | 7 | N |

Baten omgevingsvergunningen | -0 | 22.928 | 22.929 | V | 17.028 | V | 5.901 | V |

Baten precariobelasting (DSO) | - | 288 | 288 | V | 284 | V | 4 | V |

Stadsvernieuwing (vastgoed) | 621 | 621 | 1 | V | 11 | V | 10 | N |

Totaal | 195.025 | 179.700 | 15.324 | N | 17.401 | V | 32.725 | N |

De lasten in deze tabel zijn inclusief de dotaties aan reserves en voorzieningen.

In 2016 is tenslotte voor € 27,1 mln. geïnvesteerd en geactiveerd op de balans als Materiele Vaste Activa. Dit heeft grotendeels betrekking op gronden die in 2016 in erfpacht zijn uitgegeven tegen canonbetaling. Deze gronden krijgen een waardering op de gemeentelijke balans. Sinds 2016 worden, als gevolg van BBV wijzigingen met betrekking tot grondexploitatie, kluspanden en Landhuis Ockenburg als investering in de administratie tot uitdrukking gebracht. Voortgang op projecten wordt in de beleidstekst toegelicht en in het overzicht ‘verloop van financiële cijfers’.

Stadsvernieuwing en Bouwgrondexploitaties

Het grootste onderdeel van programma stadsontwikkeling bestaat uit werkzaamheden in het kader van stadsvernieuwing en bouwgrondexploitaties. Bouwgrondexploitaties richten zich op de uitgifte van gronden die de gemeente bouwrijp heeft gemaakt. In totaal heeft de gemeente ongeveer 60 projecten binnen deze categorie. Het gaat om gemeentelijke grondexploitaties en grondexploitaties in samenwerking met andere partijen worden gevoerd (verbonden partijen).

De gewijzigde verslaggevingsregels Besluit Begroting en Verantwoording (BBV) traden met terugwerkende kracht per 1 januari 2016 inwerking en brachten grote aanpassingen met zich mee. De portefeuille grondexploitaties bestaat alleen nog uit Bouwgrond In Exploitaties (BIE); alle vreemde elementen zijn eruit gehaald. Onderdelen die niet tot deze categorie vallen worden elders verantwoord. Zo is de bouw van de fietsenkelder onder het KJ-plein nu een investeringsproject binnen het MIP. De portefeuille is hiervoor aangepast met terugwerkende kracht per 1 januari 2016. Als direct gevolg van nieuwe verslagleggingsregels zijn in totaal dertien grondexploitaties ontrafeld/gesplitst. Na de invoering van het nieuwe BBV behoren grondbanken ook tot de grondexploitaties.

In totaal gaf de gemeente in 2016 voor €26,8 mln. aan grond uit in reguliere grondexploitaties. De plannen voor deze terreinen voorzien in de bouw van 809 woningen en 15.096 m2 bvo niet-wonen. In de paragraaf Grondbeleid lichten we het beleid en de financiële ontwikkeling van bouwgrondexploitaties (BIE) uitgebreid toe.

Onder stadsvernieuwing horen verschillende taken. Zo maakt de gemeente particuliere initiatieven mogelijk voor het realiseren van woningen, bedrijven, kantoren et cetera. Onder de noemerstadsvernieuwing vallen ook ruimtelijke ingrepen die niet gericht zijn op de uitgifte van de bouwrijpe grond, zoals (voorbereidende) werkzaamheden voor ingrepen in de publieke ruimte.

In 2016 maakte de gemeente €47,6 mln. aan lasten onder de noemer Stadsvernieuwing. Het grootste bedrag is de dotatie aan een voorziening van €11,1 mln. voor de WOM Den Haag Zuidwest en € 8 mln. lasten voor een subsidie aan de Universiteit Leiden in het kader van de oplevering van de nieuwe locatie in het Wijnhavenkwartier in december 2016. Van de overige lasten komt 43 procent voor rekening van ambtelijke inzet op diverse projecten. De vijf grootste projecten die de meeste ambtelijke inzet vergden in 2016 waren: de gebiedscoördinatie van de Binckhorst, planvorming voor de grondexploitatie en het landschappelijk raamwerk in Kijkduin, inzet voor ruimtelijke ontwikkeling én samenwerking en innovatie van Stedenbouw en Planologie en de gemeentelijke inzet voor Monumentenzorg. De projecten waar in 2016 het meeste programmalasten voor ingezet zijn, betreffen: het Internationaal Strafhof, bijdrage in de warmte-koude opslag installatie (€1,3mln), het verleggen van de rooilijn van de Dr. Lelykade (€1,3mln), inzet voor ontwikkelingen ten behoeve van het vastgoed rond de Rotterdamsebaan (€3,5mln) en het afwikkelen van de aankoop van de Boomaweg (€2,7mln).

Hieronder volgen per stadsdeel en vervolgens voor de producten de belangrijkste activiteiten uit 2016.

Scheveningen

Bouwgrondexploitaties (Lasten € 4,05 mln. Baten € 11,36 mln.)

Scheveningen Haven

Het projectdocument en de grondexploitatie Scheveningen Haven uit 2012 zijn afgelopen jaar herzien. Ze richten zich nu vooral op maritieme economie, zoals verwoord in de nota “Scheveningen-Haven is en blijft haven”. Inmiddels bereiden we de ontwikkeling van het gehele Noordelijk Havenhoofd voor. Het Beeldkwaliteitplan Scheveningen Haven- Noordelijk Havenhoofd dat hierbij hoort is inmiddels vastgesteld.

Op 5 juli stelde het college het projectdocument, de grondexploitatie en het ruimtelijk kader bedrijvengebouw Dr. Lelykade vast. Zo kunnen we starten met de bouw van een nieuw bedrijvengebouw, gericht op maritieme bedrijvigheid.

In april startte de bouw van het Topzeilcentrum Scheveningen aan de Hellingweg. Daar krijgt onder andere het Koninklijk Nederlands Watersport Verbond een thuisbasis en een plek om talenten op te leiden voor de komende Olympische Spelen.

Met het plaatsen van een aantal verlichte Jonen op betonnen zitelementen rondden we in 2016 ook de aanpak af van het plein aan de Kapitein de Rijkstraat, het zogenaamde ‘Radio Hollandplein’.

Scheveningen Bad

Met Strandweg Vastgoed B.V. (Hommerson) bereikten we eind 2016 overeenstemming over een uitgifte- en realisatie-overeenkomst. Het initiatief betreft de sloop van de bestaande winkels en restaurants op de boulevard en hiervoor komt een nieuwbouwprogramma terug. Samen met de plannen voor de nieuwe inrichting van de Noordelijke Boulevard (zie programma 10) geeft dit een belangrijke impuls aan Scheveningen Bad. De gemeente levert een bijdrage aan de grondexploitatie als onderdeel van het Uitvoeringsprogramma De Kust Gezond (programma 10). In december 2016 stelde de gemeenteraad het projectdocument en de grondexploitatie vast.

Stadsvernieuwing

Scheveningen Haven

Eind 2016 startte de aanleg van een hellingbaan voor minder validen in de Tweede Haven. Hiermee wordt de Tweede Haven beter toegankelijk voor bezoekers en omwonenden met een rolstoel, rollator of kinderwagen.

In 2016 is het appartementencomplex De Havenmeester aan de Dr. Lelykade opgeleverd. Dit complex bestaat uit 85 appartementen, 7 winkel-/kantoorruimtes en een parkeergarage.

Ook begon eind 2016 de aanleg van een nieuwe hellingbaan voor auto's op de Dr. Lelykade. Deze krijgt tweerichtingsverkeer en wordt (tijdelijk) aangesloten op de Schokkerweg.

In 2016 onderzochten we de mogelijkheden voor een onderdoorgang Scheveningen Haven. De opgedane kennis gebruiken we om samen met Delfland kansen te verkennen voor het Deltaprogramma. De invalshoek hierbij is de samenhang tussen waterveiligheid, economie en ruimtelijke ontwikkeling.

Zeezeilhaven

Scheveningen Haven is aantrekkelijk voor schepen om aan te doen en voor bedrijven om zich te vestigen. De finish van de Volvo Ocean Race in de haven van Scheveningen in 2018 zal een enorme impuls betekenen voor de zeezeilhaven. Het college heeft € 3,5 mln. uitgetrokken voor de verdere ontwikkeling van de zeezeilhaven. We willen die ontwikkeling vorm geven in een Haagse Kracht-traject, om zo maximaal draagvlak te krijgen. We hebben een concept bestedingsvoorstel uitgewerkt samen met belanghebbende partijen in de haven, te weten de Jachtclub Scheveningen, Innosportlab Den Haag, het Watersportverbond en Bark Europa. Tot februari 2016 overlegden we uitvoerig met de stakeholders om het kerngebied voor de zeilsport vast te stellen, de ambitie voor de ontwikkeling van de zeezeilhaven te formuleren, randvoorwaarden en bijbehorende acties op te stellen en de kosten in kaart te brengen.

Dit leidde tot een bestedingsvoorstel met veertien projecten. Dit voorstel vult het concept ‘zeezeilhaven’ in, en geeft aan hoe het genoemde bedrag wordt besteed. Op korte termijn gaat het om de herinrichting van de kade van de Hellingweg, de slipway en de havenkom, het vergroten van de kraanfaciliteit van de Tweede Haven en de uitvoering van het herinrichtingsplan Tweede Haven Noord.

Scheveningen Bad

De Pier onderging een gedaantewisseling in 2016. Het reuzenrad ging open, het stalen eiland is ontmanteld en er zijn op de Pier een aantal hotelkamers geopend. Dit betreft een particulier plan. De gemeente toetst aanvragen en controleert of de ondernemers de afgegeven vergunningen naleven.

Voor de aanpak van de publieke ruimte in Scheveningen Bad is deze collegeperiode € 20 mln. beschikbaar. Met dit bedrag maken we het gebied aantrekkelijker voor bezoekers, ondernemers en bewoners. Dit is nader toegelicht in het programma 10, Ontwikkeling Buitenruimte.

Internationale Zone

Bouwgrondexploitaties (Lasten € 0,06 mln. Baten € 0 mln.)

De wijziging van het bestemmingsplan Duinoord, die de ontwikkeling aan het Verhulstplein mogelijk maakt, is in 2016 behandeld tot aan de Raad van State. Inmiddels is het nieuwe bestemmingsplan definitief vastgesteld. Daarmee is de weg na jaren (onsuccesvolle) planvorming vrij voor de transformatie van de nu leegstaande kantoren aan het Verhulstplein tot een nieuwe, aantrekkelijke groene woonomgeving. In december 2016 verleenden we de benodigde (omgevings-)vergunningen voor beide bouwplannen aan het Verhulstplein. Samen met de buurt stelden we een schetsontwerp op voor de openbare ruimte tussen de gebouwen. De particuliere ontwikkelaars dragen € 1,1 mln. bij aan het inrichten van de openbare ruimte. We starten daarmee na oplevering van de nieuwbouw. Daarnaast is in dit stadsdeel de hoofdentree aangelegd van de nieuwe Amerikaanse ambassade in Wassenaar.

Stadsvernieuwing

Het Internationaal Strafhof zit sinds begin 2016 in de nieuwe huisvesting aan de Oude Waalsdorperweg/Van Alkemadelaan. In april opende koning Willem-Alexander officieel het gebouw.

De gemeente verleende de omgevingsvergunning voor de herontwikkeling van de Toren van Oud in het gebied van het World Forum. De herontwikkeling kan starten zodra er overeenstemming is over de veiligheidssituatie. Samen hiermee zullen we ook de buitenruimte aanpakken in dit deel van het World Forum.

De herontwikkeling van het voormalige NEBO-ziekenhuis aan de Scheveningseweg is gestart. Ook ging in 2016 de sloop en nieuwbouw van start van woon-zorgcomplex Deo Gratias aan de Badhuisweg.

De gemeente trok het ambitiedocument voor het Internationaal Park in. In plaats daarvan gingen we na de zomer in gesprek met de stad, per stadsdeel en online. Deze Stadslabs leverden een voorstel op voor een denktank, met een opdracht om te komen tot een visie voor het groengebied Westbroekpark, Scheveningse bosjes en de Waterpartij. De opdracht voor en de samenstelling van de denktank zijn in december 2016 vastgesteld door het college.

De aanbestedingsprocedure voor de uitbreiding en renovatie van het bestaande kantoorpand NATO/TNO is afgerond en de opdracht is gegund. De aanbesteding van het parkeerdek gebeurt gescheiden hiervan. In december stelde de raad het bestemmingsplan vast.

In januari 2016 stemde de ministerraad in met het verzoek van de Europese Unie aan Nederland om gastland te zijn voor de Kosovo rechtbank. Deze rechtbank komt in het voormalige pand van Europol aan de Raamweg 47. Als voorbereiding hierop is het Rijksvastgoedbedrijf – eigenaar van het pand - gestart met de voorbereidende werkzaamheden. De gemeente heeft hierbij vooral een faciliterende rol (vergunningverlening, ontwerp en communicatietraject). In december is de Nota van Uitgangspunten voor de herontwikkeling van het pand aan de Plesmanweg 1-6 (Ministerie van I&M) vastgesteld. Deze omvat de randvoorwaarden waarbinnen de herontwikkeling kan plaatsvinden. Het Rijksvastgoedbedrijf is voornemens het pand te verkopen. De NvU is onderdeel van een biedboek waarmee het RVB de verkoopprocedure begeleidt

Segbroek

Bouwgrondexploitaties (Lasten € 2,181 mln. Baten € 2,245 mln.)

Energiekwartier – Regentesse Zuid is een gebiedsontwikkeling waarbij het voormalige Gemeentelijke Industrieterrein getransformeerd is tot een eigentijds, levendig, centrum stedelijk woonmilieu met een sterk creatieve bedrijvigheid en een unieke recreatieve voorziening in de vorm van park De Verademing. Bij de Loosduinseweg 7-9 is de bouw van start gegaan van 72 sociale huurwoningen van Staedion. Op de locatie Loosduinseweg 13-17 en 55 is gestart met de bouw van 100 markthuurappartementen, 25 middeldure koopappartementen, 25 gebonden woningen en 8 penthouses. De aanbestedingsprocedure is gestart voor de uitvoering van de herinrichting van park De Verademing.

Stadsvernieuwing

De kavel voor de ontwikkeling van een appartementencomplex van circa 25-50 appartementen op de locatie van de voormalige Haagse Academie voor Lichamelijke Opvoering (HALO) aan de Laan van Poot is in de verkoop gegaan. Het is de bedoeling dat deze kavel door een bouwgroep ontwikkeldwordt. Meerdere bouwgroepen hebben zich inmiddels hiervoor aangemeld. Begin 2017 wordt bekend welke groep een optie krijgt op de kavel. In augustus is overeenstemming bereikt met het bestuur van de Kruin, dat zij het pand aan de Acaciastraat per januari 2017 gaan verlaten. Tevens is de vaststellingsovereenkomst over de realisatie van een nieuw onderkomen voor de Kruin in de Anemoonstraat beëindigd.

Loosduinen (inclusief Vroondaal)

Bouwgrondexploitaties (Lasten € 0,61 mln. Baten € 0,12 mln.)

Kijkduin Bad en Binnen

Het projectdocument en de grondexploitatie Kijkduin zijn eind 2016 vastgesteld. Hiermee kunnen we beginnen met de vernieuwing van zowel Kijkduin Bad als Kijkduin Binnen. Het winkelcentrum aan de badplaats wordt herontwikkeld met 215 appartementen, winkels, horeca, overige voorzieningen en een parkeergarage. Het Atlantic Hotel wordt uitgebreid door de eigenaar en er komen ongeveer 80 woningen. In Kijkduin Binnen zijn de kaders voor de ontwikkelvelden vastgesteld. Hier worden ongeveer 370-415 woningen gebouwd in diverse categorieën. Een belangrijke rol is weggelegd voor de herinrichting van de openbare ruimte in en rond de badplaats, het verbeteren van de landschappelijke kwaliteit en de recreatieve beleving van de puinduinen, de aanleg en verbetering van langzaam-verkeersroutes en herprofilering van de ontsluitingswegen.

In januari 2016 startte de laatste fase van het project Wijndaelerplantsoen/Laan van Meerdervoort. Op de kavel zijn 30 appartementen gebouwd voor verhuur in de vrije sector. Aansluitend richten we het laatste deel in van de openbare ruimte.

In het voorjaar van 2016 startte de cascorestauratie van landhuis Ockenburgh. Halverwege 2016 stelde het college de herziening vast van het projectdocument en de grondexploitatie, dit project is daarmee geen bouwgrondexploitatie meer.

Vroondaal (Lasten € 2,489 mln. Baten € 3,106 mln.)

Voor Vroondaal was 2016 een goed jaar. De GrondExplotatieMaatschappij Vroondaal verkocht voor ruim 200 woningen grond aan diverse ontwikkelaars, waaronder ook het project aan de Boomaweg dat wordt gerealiseerd met kleinschalig opdrachtgeverschap. De woningbouw in Vroondaal-Zuid gaat voortvarend. De eerste bewoners namen afgelopen zomer hun intrek in de woningen. De nieuwe huizen worden opgeleverd in fases van 20 tot 30 woningen tegelijk. De ontwikkeling van het gebied is een publiek-private samenwerking; meer informatie staat in de paragraaf Verbonden Partijen.

Stadsvernieuwing

Het exploitatieplan Vroondaal behoort bij het bestemmingsplan Vroondaal. Het exploitatieplan is het kader voor kostenverdeling met zelfrealisatoren binnen het gebied van het exploitatieplan. In juli 2016 is de 1e herziening van het exploitatieplan vastgesteld. De raad moet elk jaar een update van het plan vaststellen; dit is een verplichting.

Haagse Hout

Bouwgrondexploitaties (Lasten € 0,63 mln. Baten € 0,67 mln.)

De laatste kavels zijn verkocht voor het plan Isabellaland, te realiseren met kleinschalig opdrachtgeverschap. De gemeente startte de aanbesteding voor het woonrijp maken van het gebied. Samen met de toekomstige kopers/bewoners begonnen we in 2016 met een ontwerp voor het groen en een speelterrein in het plan.

Stadsvernieuwing

De renovatie van de buitenzijde van het monumentale hoofdgebouw van de Shell nadert afronding. Met Shell overleggen we over de interne verbouwing die hierop volgt. We hebben omwonenden geraadpleegd over de verkeerssituatie, zodat we verbeterpunten kunnen meenemen in de volgende fasen.

In februari startten we met de herinrichting van fase 1 van Bezuidenhout-Oost. In november stemde het college in met het raadsvoorstel voor het gebied dat globaal wordt begrensd door de Juliana van Stolberglaan, de Altingstraat en de Carel Reinierszkade. Hierover hield de gemeente twee informatieavonden en diverse straatgesprekken. Samen met actieve bewoners in de pleinenwerkgroep hield de gemeente een enquête over de gewenste inrichting van de pleinen. In pleingesprekken bespraken we de ideeën voor de pleinen in fase 1 en fase 2. Het eerste plein, op de kruising van de Hendrik Zwaardecroonstraat en de Stuyvesantstraat, kan in 2017 worden aangepakt.

Aan het Aegonplein is de Aegon parkeergarage opgeleverd.

Centrum

Bouwgrondexploitaties (Lasten € 14,59 mln. Baten € 4,40 mln.)

Binnenstad

In 2015 is de opdracht voor ontwerp, bouwen en onderhouden (DBM) van het Onderwijs en Cultuur Complex (OCC) gegund. Het winnende consortium heeft een gebiedsvisie ontwikkeld met woningen, horeca, een fietsenkelder voor 1.500 fietsen, een hotel, winkels en een Onderwijs- en Cultuur Complex voor de gezamenlijke huisvesting van het Nederlands Danstheater, Residentie Orkest, Stichting Dans- en Muziekcentrum Den Haag en het Koninklijk Conservatorium. De sloop van de Dr. Anton Philipszaal, de danszaal van het Lucent Danstheater en de voormalige ministeriegebouwen is in 2016 afgerond.

Eind 2016 bracht de Welstand een positief advies uit over het aangepaste en uitgewerkte ontwerp. Vervolgens is de omgevingsvergunning verleend. De bouw van het OCC is medio 2017 voorzien en de oplevering in 2020. Dat is een jaar later dan beoogd. Omdat de bouw later start, is in 2016 minder geïnvesteerd dan geraamd. Hierdoor is er een onderbesteding van € 27 mln. op het programma Cultuur, Bibliotheek en Monumentenzorg. Eind 2016 is de gemeenteraad over deze ontwikkeling geïnformeerd. De herontwikkeling Wijnhavenkwartier Fase 2 is op 2 januari 2017 in gebruik genomen. Hierin zitten de Universiteit Leiden, woningen en horeca.

Stationsbuurt (Hollands Spoor) en oude centrum

De bouw van 303 studenten- en 153 starterswoningen op de Sigmalocatie ging in 2016 door. Het kleine Belastingkantoor is omgebouwd tot 155 studentenwoningen. Voor het grote Belastingkantoor is een plan uitgewerkt met een hotel en 80 huurappartementen. Op de begane grond zijn inmiddels enkele horecazaken gevestigd en een Albert Heijn.

Rivierenbuurt

Aan de Uilebomen, locatie de Boskant, begon de bouw van 40 woningen. De voormalige Jan van Nassauschool is gerenoveerd en houdt zijn onderwijsfunctie. Het FlexCollege nam hier in juli zijn intrek. Bij het project Maasstraat en omgeving is het laatste blok woningen aan de Lekstraat opgeleverd. Aansluitend volgde de herinrichting van de stoepen aan de Lekstraat.

Transvaal

De gemeente gaf in 2016 de grond uit voor het Woonzorgcentrum Transvaal, waarmee dit deel van het project is opgeleverd. De herinrichting van het naastgelegen Beijersveld is begonnen.

Alle kavels aan het Viljoenplantsoen achter de Kesslerstichting zijn verkocht.In 2016 is gestart met de bouw van het nieuwe duurzame afvalbrengstation.

Een kleine ontwikkelaar heeft, via kleinschalig opdrachtgeverschap, een optie genomen op de kavel tussen het afvalbrengstation en de Loosduinsekade

Planvorming stagneert bij ontwikkeling van het multicultureel vrijetijdscentrum (MVC) als gevolg van een dispuut tussen de gemeente en de ontwikkelaar over nakoming van de Grondreserverings-overeenkomst (GRO). In januari 2016 vond een eerste comparitie bij de rechter plaats. In de zomer van 2016 heeft de rechter in een tussenvonnis partijen opgedragen hun overleg te vervolgen en opgeroepen voor een comparitie begin 2017. Het vervolg van het project is mede afhankelijk van het eindvonnis dat de rechter velt.

Schilderswijk

De gemeente verleende al in 2015 de omgevingsvergunningen voor de bouw van vier woningen aan de Jacob Catsstraat. In 2016 is bezwaar aangetekend tegen de omgevingsvergunningen. Bemiddeling tussen de bezwaarmaker en de kopers van de kavels om tot een gezamenlijke oplossing te komen leidde helaas niet tot resultaat. De bezwaarmaker tekende medio 2016 beroep aan bij de rechtbank.

Stadsvernieuwing

Station Den Haag Nieuw Centraal

Begin 2016 was de nieuwe stationshal van Den Haag Centraal klaar. De hal is begin februari officieel geopend. Later in 2016 volgde de oplevering en opening van de nieuwe eindhalte voor de metrolijn naar Rotterdam. Na afronding van de stationshal en de metrohalte is op het aangrenzende Anna van Buerenplein de waterpartij gerealiseerd. Het plein is nu een mooie schakel in de Haagse Loper.

Een andere belangrijke ontwikkeling is die van het Koningin Julianaplein. Hier zijn in 2016 zowel de aanbesteding van de ondergrondse fietsenstalling als de tender voor de nieuwbouw op het plein afgerond. In dit gebouw komen verschillende appartementen, winkels en verschillende soorten woningen, waaronder starters- en 50 sociale huurwoningen. De bouw van de ondergrondse fietsenstalling startte in oktober. Deze stalling krijgt een capaciteit van 8.500 fietsen.

Het college stelde in juli 2016 het definitieve ontwerp en de nodige protocollen vast voor de beveiligingsring rond de ministeries aan Rijnstraat 8 en Turfmarkt 147. Input hiervan kwam van het Rijk, maar ook van belanghebbenden als de hulpdiensten, ondernemers uit de omgeving en HTM. Daarna zijn de bestekken uitgewerkt en is in opdracht van het Rijksvastgoedbedrijf meervoudig onderhands aanbesteed. De opdracht is gegund aan Heijmans Infra B.V. Dit bedrijf startte eind 2016 met de werkzaamheden.

Binnenstad

In december 2016 was de oplevering en opening van de parkeergarage Museumkwartier (Tournooiveld).

De Kern Bijzonder

In 2016 stelden we de agenda op voor De Kern Bijzonder. De raad stelde deze vast op 17 november. De Kern Bijzonder is een vervolg op het succesvolle programma De Kern Gezond. Een belangrijke rol in De Kern Bijzonder is er voor de Hartlijn: de route die de verbinding vormt tussen het Museumkwartier, het Hofkwartier, de winkelkern en het Spuikwartier. Om te investeren in de kwaliteit van de Hartlijn startten we in 2016 met de uitwerking van fase I, vier deelprojecten op het traject van de Hartlijn, te weten: het kruispunt Grote Marktstraat-Spui, Buitenhof – Binnenhof, Lange Vijverberg – Plaats en Lange Voorhout – Kneuterdijk – Heulstraat.

Het Planuitwerkingskader (PUK) is vastgesteld voor de integrale herontwikkeling van de locatie Spui/Gedempte Gracht. Deze prominente plek in het centrum is voor het grootste deel eigendom van de Stichting Levi Lassen. Het plan voorziet in de bouw van 28 woningen en circa 877 m² nvo winkels/horeca.

In 2016 is in opdracht van wethouder Revis en minister Blok een Plan van Aanpak opgesteld voor de renovatie van het Binnenhof. Het plan behandelt de volgende thema’s: het aantrekkelijk houden van het gebied voor bezoekers, het beperken van overlast tijdens de bouwwerkzaamheden en de communicatie die hierbij nodig is.

Rivierenbuurt

De Stichting Stadsherstel kocht het voormalige kantoor van bierbrouwerij De Drie Hoefijzers, een gemeentelijk monument.

Escamp (inclusief OCWV)

Bouwgrondexploitaties (Lasten € 6,36 mln. Baten € 11,88 mln.)

Met het aantrekken van de woningmarkt nam de interesse voor Villapark Uithofslaan sterk toe. In 2016 zijn 56 woningen opgeleverd in het luxe segment en startte de bouw van nog eens 12 woningen; deels door een projectontwikkelaar, deels door particulieren. Voor alle overige bouwkavels zijn grondafname- of optiecontracten gesloten. In totaal gaat het om de bouw van 76 luxe woningen door projectontwikkelaars en 35 woningen door particulieren.

De laatste 8 eengezinswoningen (KO, kleinschalig opdrachtgeverschap) in het project Drentse Hoek in Morgenstond zijn opgeleverd in het voorjaar van 2016, net als de openbare ruimte.

Najaar 2016 is fase 2 van het project Kloosterbuuren opgeleverd, met 61 eengezins-koopwoningen in het middensegment. Ook hier is gestart met de herinrichting van de openbare ruimte (voltooiing voorjaar 2017). Met het in werking treden van de nieuwe BBV regels zijn in 2016 deze projecten geen grondexploitaties meer, maar zijn geactiveerd op de balans.

In december is het projectdocument vastgesteld voor het kleinschalig opdrachtgeverschap-plan Cannenburglaan. De weg is vrij voor de verkoop van 12 kavels, ook voor kandidaat-kopers met een lager inkomen. Bij dit project kunnen kopers gebruik maken van de Ik Bouw Betaalbaar (IBB) regeling.

In juni sloten de gemeente, bouwer Heijmans en belegger Patrizia een raamovereenkomst voor de gebiedsontwikkeling Leyweg-Escamplaan (Haga). Het plan omvat de bouw van 620 woningen in koop, sociale huur en vrije sector huur, een parkeergarage en 2000 m2 commerciële ruimte. De omgevingsvergunningen hiervoor zijn aangevraagd in november en december. De zusterflat en het oogziekenhuis zijn gesloopt door de gemeente.

Alle 25 kleine kavels van de Esdo-locatie Erasmusveld zijn verkocht en de bouwwerkzaamheden zijn begonnen. Het grote kavel, ’t Vrije Veld, is inmiddels ook verkocht en de bouwvergunning is verleend.

Op de plek van de voormalige bioscoop Eurocinema komt een appartementencomplex met 65 sociale huurwoningen. De sloop en de nieuwbouw zijn voorbereid in 2016.

De winkels op het Almeloplein zijn deels opnieuw verkaveld. De sloop en nieuwbouw van de supermarkt is gestart en de herinrichting van het plein is voorbereid.

Door de latere oplevering van de Sportcampus in het Zuiderpark in het voorjaar 2017, start fase 2 van de herinrichting rond de nieuwe campus ook in 2017. Fase 1 is nagenoeg afgerond en opgeleverd. Deze eerste fase omvat de aanpassingen aan het spoor en het terrein van Stoomgroep West, de herinrichting van het gebied tussen de atletiekbaan en de Melis Stokelaan en de aanleg van de parkeerterreinen.

De woningen aan de Goudsmidsgaarde 5 zijn in februari opgeleverd.

De gemeente verleende in november een omgevingsvergunning voor Eindstede 2. Het terrein is bouwrijp.

In oktober is het projectdocument Hoogeveenlaan vastgesteld. Hiermee kan de ontwikkeling starten van 11 grondgebonden koopwoningen.

In juni stelde de gemeente een projectdocument vast voor het Westhovenplein.Het programma bestaat uit 60 zelfstandige sociale huurappartementen en 120 zorgappartementen met bijbehorende voorzieningen. De overeenkomst voor de gronduitgifte is ondertekend in november. Voor de herontwikkeling onttrekken we een deel van het Westhovenplein aan de openbaarheid. De ontwikkelaar heeft een sloopmelding gedaan en het beginselplan ingediend, net als de aanvraag kapvergunning.

In 2016 is voor de Van der Goeslaan een Nota van Uitgangspunten vastgesteld. Ook hebben we de buurt geconsulteerd, maar vanwege ontwikkelingen in de omgeving is dit project in 2016 on hold gezet.

Morgenstond Midden

Staedion startte met de aanbouw van nieuwe sociale huurwoningen aan de Tinaarlostraat. Op basis van de Samenwerkingsovereenkomst met Staedion en Haag Wonen is de gemeente hier verantwoordelijk voor de herinrichting van de openbare ruimte. Dit gebeurt na oplevering van de woningen.

In 2016 startte de sloop van de 6 blokken aan de Coevordenstraat. Die maken plaats voor nieuwbouw van 244 sociale huurappartementen.

Stadsvernieuwing

De gemeente en de belangrijkste eigenaar van het winkelcentrum Leyweg hebben in 2016 onderzocht hoe het winkelcentrum een kwaliteitsimpuls kan krijgen. De uitkomst was dat een samenhangend pakket aan maatregelen een voorwaarde is voor een vitaal winkelcentrum: minder winkels, het invullen van de begane grond van het “V&D blok”, gratis parkeren voor winkelend publiek en een gezamenlijke integrale visie op het winkelcentrum Leyweg. De komende periode werken we deze onderwerpen samen verder uit.

De verbouwing van het voormalig zorgcentrum tot studenteneenheden aan de Harderwijkstraat is in het voorjaar van 2016 afgerond en opgeleverd.

De gemeente sloot begin 2016 met gebiedsontwikkelaar BPD en de Ontwikkelings Combinatie Wateringse Veld (OCWV) een aanvullende overeenkomst op de Samenwerkingsovereenkomst Wateringse Veld, dit in het kader van de gebiedsontwikkeling Erasmusveld. Op basis hiervan ontwikkelt de OCWV het deelgebied “proeftuin Erasmusveld”. Een nieuwe buurt met ca. 350 woningen waarbij aandacht voor duurzaamheid en collectviteit centraal staan. Het college heeft hiervoor ook een Planuitwerkingskader vastgesteld.De ontwikkeling van het gebied is een publiek-private samenwerking. Meer informatie hierover staat in de paragraaf Verbonden partijen.

Laak

Bouwgrondexploitaties (Lasten € 1,70 mln. Baten € 1,81 mln.)

Laakhavens

Laakhaven-West raakt in een snel tempo bewoond. In 2016 zijn 633 woningen opgeleverd, waarvan 499 1-kamerwoningen. Verder startte in 2016 op 4 locaties de bouw van nog eens 269 woningen, waarvan 92 sociale huur. In de Spoorzone is een complex met bedrijfshallen opgeleverd.

In Laakhaven-West komen drie Hindoeïstische mandirs. De eerste van de drie tempels is inmiddels in gebruik genomen en de bouw van de derde en laatste tempel is begonnen.

In de Petroleumhaven wees nader onderzoek uit dat de kademuren toe zijn aan vervanging. De uitgifte van kavels is daardoor uitgesteld. De grond aan de Neherkade/Slachthuislaan is uitgegeven voor de bouw van een bedrijfsruimte met autowasboxen.

De bedrijfsboot De Vosta verliet de Haagse binnenwateren. De gemeente sloot een overeenkomst met de eigenaar van de coffeeshopboot De Happy Smile om de boot te verplaatsen naar de Verheeskade.

In het gebouw aan de Ketelstraat 21-23 begon een grootschalige asbestsanering.

Binckhorst

De ambitie voor de Binckhorst is dat het gebied zich geleidelijk en organisch ontwikkelt tot een gemengd stedelijk woon- en werkmilieu. Dit toekomstperspectief ligt vast in de Gebiedsaanpak Binckhorst en in de notitie ‘Inzet op drie havens’.

Met de aanleg van de Rotterdamsebaan wordt de Binckhorst een prominente entree van de stad voor verkeer van en naar de A12, de A4 en de A13. Aan de randen en bij de kruispunten van de nieuwe Binckhorstlaan maakt dit in de toekomst gemengde stedelijke functies mogelijk, en ook een hoogwaardig tracé voor openbaar vervoer. In 2016 begonnen we met de nodige planvorming. Samen met de aanpak van de openbare ruimte wil de gemeente de markt stimuleren deel te nemen in de ontwikkeling van het gebied.

De gemeente consulteerde in de zomer van 2016 de markt voor de ontwikkeling van gemeentelijke kavels in de Trekvlietzone. In december stelde het college een projectdocument vast voor de bouw van circa 800 woningen en zo'n 9.000 m2 bedrijfsruimte. CaprioleCafé vestigde zich naast de Fokkerhaven en is een nieuwe hotspot in de Trekvlietzone. In het Junoblok, een voormalig kantoor, begonnen de toekomstige bewoners met de realisatie van woningen; een mooi voorbeeld van kleinschalig opdrachtgeverschap.

In december is een projectdocument vastgesteld voor de uitgifte van de kavel op de kruising Melkwegstraat/Saturnusstraat en het hergebruik van het Van Klingerenpaviljoen. Ook schreven we een wedstrijd uit voor een gemeentelijke kavel naast de KPN-parkeergarage: challenge ‘The Urban Lab’.Partijen worden uitgedaagd met een innovatief concept te komen.

Stadsvernieuwing

Laakkwartier /Laakhaven

Met de herinrichting in het verlengde van de Aarnout Drostlaan is de zichtas bij de Capadosestraat hersteld. De herinrichting leverde extra waterberging op en 20 extra parkeerplaatsen.

Voor de Calandkade 47 stemde het college in met een Planuitwerkingskader (PUK) dat de bouw mogelijk maakt van bijna 500 woningen. Het college stemde ook in met een PUK voor Waldorp Triple, goed voor nog eens 800 nieuwe woningen.

Binckhorst

De verbetering van onderdoorgangen aan de centrumzijde van het gebied startte in december 2016.

Het omgevingsplan Binckhorst is een bestemmingsplan met een verbrede reikwijdte. Met het omgevingsplan Binckhorst lopen we vooruit op de grondige herziening van de wetgeving op het gebied van de fysieke leefomgeving.

De concept-visie, de concept-verbeelding en de concept-regels lagen medio 2016 ter visie. De gemeente ontving hierop 15 zienswijzen.

Leidschenveen-Ypenburg

Bouwgrondexploitaties (Lasten € 2,21 mln. Baten € 0,90 mln.)

Eind 2016 verleende de gemeente de omgevingsvergunning voor de bouw van een multiplex-bioscoop bij station Ypenburg.

Het college stemde in maart in met het projectdocument voor het plan Veenweg (kleinschalig opdrachtgeverschap). Voor deze 6 kavels was veel belangstelling.

Stadsvernieuwing

De voormalige partnerontwikkelaars van het Ontwikkelingsbedrijf Leidschenveen hebben in 2016 bouwplannen ontwikkeld voor hun restkavels. BPD B.V. ontwikkelt het appartementencomplex ‘Zicht op Leidschenveen’ met 43 koop- en 46 huurappartementen. De omgevingsvergunning is in 2016 verleend. Ook AM B.V. kreeg een omgevingsvergunning voor het project ‘Aureliushof’ met 26 grondgebonden koopwoningen.

Overig niet-gebiedsgebonden Stadsvernieuwing

De onderstaande projecten zijn publiek-private samenwerkingen. Meer informatie hierover staat in de paragraaf Verbonden partijen.

Winkelpanden Den Haag

Winkelpanden Den Haag BV heeft in 2016 al het vastgoed afgestoten. Daarom is besloten de vennootschap te liquideren. Eind 2016 is de vereffenaar aangewezen die hiervoor moet zorgen.

Starterspanden Den Haag

De gemeente en het Fonds Ruimte en Economie Den Haag (FRED) werken in de Starterspanden Den Haag BV/CV samen aan verduurzaming van de stad en de stimulering van de werkgelegenheid. Het kantoorgebouw De Schilde, gelegen aan de Televisiestraat 2, heeft een nieuwe toekomst gekregen als bedrijfsverzamelgebouw voor stadslandbouw, duurzaamheid en innovatie. Voor de zomer is het bedrijfsplan voor De Schilde vastgesteld. Een team van deskundigen is begonnen aan de noodzakelijke bouwkundige ingrepen, de promotie en de acquisitie van nieuwe ondernemers en samenwerkingen.

Wijkontwikkelingsmaatschappij (WOM) Stationsbuurt – Oude Centrum

Staedion en de gemeente maakten in 2016 de tussenstand op van de Wijkontwikkelingsmaatschappij Stationsbuurt – Oude Centrum BV/CV. Het succes is aanleiding om de werkzaamheden voort te zetten. De focus van de WOM zal liggen op de belangrijkste straten die - zowel voor bewoners als bezoekers van Den Haag - van grote invloed zijn op de directe omgeving en de wijk. De WOM houdt hier zicht op het vastgoed, de rotte kiezen en de mogelijkheden voor strategische aankoop en ontwikkeling. De WOM zal de panden afstoten die geen extra aandacht behoeven. De doelstelling en de prioriteiten voor de komende jaren zijn in 2016 vastgelegd in het geactualiseerde beleidskader (RIS 295106).

Wijkontwikkelingsmaatschappij (WOM) Den Haag Zuidwest

Het ondernemingsplan is in 2016 geactualiseerd, hiermee kan de WOM Den Haag Zuidwest scherper sturen op ruimtelijke, programmatische en financiële aspecten van haar woningbouwprojecten. In programma 14, Wonen en Duurzaamheid, wordt deze deelneming nader toegelicht. De gemeente heeft een financieel belang in deze deelneming. Ter afdekking van de risico’s, rentelasten en het aandeel van de gemeente Den Haag in het negatieve saldo bij liquidatie van de WOM Den Haag Zuidwest is € 11,1 mln. gedoteerd aan de voorziening. Deze middelen waren al voor dit project beschikbaar in de Reserve Stedelijke Ontwikkeling. In 2017 zal een herrekening van het gemeentelijke financiële risico plaatsvinden.

Monumentenzorg (onderdeel van activiteit Stadsvernieuwing)

De activiteiten uit het Programma Monumentenzorg 2015-2018 zijn uitgevoerd. Een belangrijk onderdeel is kennis delen: het zichtbaar maken en promoten van cultuurhistorisch erfgoed. Monumentenzorg droeg hieraan bij met onder andere de Open Monumentendag en de verschijning van twee publicaties in de gemeentelijke VOM-reeks: ‘Compact en Harmonisch. Sociale woningbouw in Den Haag 1850-2015’ en ‘Adam Schadee. Stadsarchitect Den Haag 1891-1927’. Met een gemeentelijke bijdrage en dankzij samenwerking van de gemeente met 21 historische verenigingen werd de uitgave mogelijk gemaakt van een proefnummer van het magazine Haagse Historie.

Op de TongTong Fair en in het Atrium van het stadhuis werd het Indisch erfgoed gepromoot met een expositie over de gebouwen van Vrijmetselaarsloges in Den Haag en in het voormalige Nederlands-Indië. Het Haagse publiek kende de Haagse Monumentenprijs 2016 toe aan de geslaagde herbestemming van het voormalige gebouw van Maison de Bonneterie.

De Stationsbuurt is aangewezen als gemeentelijk beschermd stadsgezicht, dit na een motie die unaniem is aangenomen door de gemeenteraad.

In samenwerking met onder andere zes gemeenten lanceerden we de website ‘De Groene Menukaart’. Deze website geeft een overzicht van de mogelijkheden om monumentale gebouwen te verduurzamen.

De restauratie van het stationsgebouw van de voormalige luchthaven Ypenburg is in 2016 afgerond. Dit rijksmonument, belangrijk industrieel erfgoed, is inmiddels geheel in gebruik als verzamelgebouw voor creatieve beroepen.

De gemeente stimuleerde het planmatig onderhoud van 26 monumentale kerken met een subsidie.

De gemeente gaf ook een subsidie aan de Stichting Atlantikwall Museum Scheveningen voor het herstel en de ontsluiting van het erfgoed van de Tweede Wereldoorlog. De stichting kan met deze subsidie haar activiteiten in het bunkercomplex aan de Badhuisweg en elders voortzetten en uitbreiden. De Haagse versie van de Atlantikwallfilm ging in première op de landelijke bunkerdag.

Toelichting financieel resultaat Stadsvernieuwing € 3,2 mln. V/ I

Zeezeilhaven € 1,3 mln. V

In het kader van Haagse Kracht heeft de gemeente in 2016 een concept-bestedingsvoorstel uitgewerkt samen met belanghebbenden uit de haven. Dat traject kostte meer tijd maar leverde ook meer draagvlak op. Dit brengt met zich mee dat de besteding van de middelen hoofdzakelijk plaatsvindt in 2017 en 2018 in plaats van in 2016.

Vastgoed Rotterdamsebaan € 1,1 mln. V

In 2016 waren er minder verwervingen/schadeloosstellingen dan geraamd. Het resultaat vloeit via de Reserve Grote Projecten terug naar het project.

Voorbereidingskosten Binckhorst € 0,5 mln. N

Voorbereiding van projecten in Binckhorst (Van Klingerenvleugel, Trekvlietzone en Fokkerhaven) heeft extra inzet gevraagd. Intern is afgesproken maximaal 7,5 procent aan voorbereidingskosten ten laste te brengen van programma 10. Dit is met € 0,5 mln. overschreden.

Afboeking niet te verhalen kosten € 0,5 mln. N

Na beoordeling van de uitstaande facturen heeft bij het opmaken van de jaarrekening een afboeking plaatsgevonden. De verwachting is dat we deze bedragen niet zullen ontvangen.

Diverse projecten Scheveningen Haven € 0,4 mln. V

Een drietal projecten binnen Scheveningen waaronder de ‘Strategische visie Scheveningen Bad’, het project ‘Noordelijke Havenhoofd’, en het project‘3e haven - brug over pijp’ hebben vertraging opgelopen. Dit komt doordat het onderzoek naar de veranderingen van het golfklimaat door de nieuwe kade langer duurde dan verwacht. Ook de vervolgstudies die nodig waren om de verzakkingen achter de kade te kunnen onderzoeken, duurden langer. Ook het onderzoek naar een oeververbinding kent een langere voorbereidingstijd. De gewenste zorgvuldigheid vraagt ook meer interactie met belanghebbenden. Verschillende mogelijkheden worden nog verkend.

Voordelen op apparaat € 0,4 mln. V

Dit voordeel op de inzet van het apparaat komt vooral doordat er afdelingen meer aan projecten hebben gewerkt dan begroot, waardoor meer dekking is gecreëerd.Het positieve resultaat op afdelingen komt weer ten gunste van de programma’s (€ 0,9 mln. V). Daarnaast is in de begroting budget gereserveerd voor de inzet van afdelingen en bijeenkomsten om te onderzoeken hoe flexibeler georganiseerd kan worden. Dit is uiteindelijk via een andere manier gedekt; dit budget is daarom niet benut

(€ 0,5 mln. V). Tenslotte was begroot dat enige apparaatlasten uit een reserve (RSO) zouden worden onttrokken, maar dit is direct ten laste van het programmaresultaat gebracht (€ 1 mln. N).

Resultaat kluscomplex Kepplerstraat € 0,3 mln. V

De verkoop van dit kluscomplex is snel verlopen en het project heeft hierdoor minder tijd aan ambtelijke inzet gekost. Het project is in 2016 afgesloten en het voordelig saldo wordt toegevoegd aan de Reserve Grondbedrijf.

Dr. Lelykade Openbare ruimte € 0,3 mln. V

Dit project is niet doorgegaan, omdat er niet voldoende middelen voor beschikbaar waren. De al gereserveerde middelen zijn daarom vrijgevallen.

Diverse projecten € 0,4 mln. V

De prognose bij het halfjaarbericht was licht voordelig. Bij het halfjaarbericht was nog geen zicht op het uitstel van de zeezeilhaven. Ook het voordeel op het vastgoed en apparaat zijn pas in de tweede helft van het jaar ontstaan na afstemming en beoordeling van de vastgoedportefeuille en nadat het ambtelijk apparaat productiever bleek dan begroot.

Toelichting financieel resultaat Bouwgrondexploitaties € 37,0 mln. N I

Het financieel resultaat op het product is opgebouwd uit de volgende elementen: wijzigingen BBV (40 mln. nadeling), toevoegingen aan de RGB (4,1 mln. voordelig) en overige (1,1 mln. nadelig).

Wijziging BBV inzake grondexploitatie € 40,0 mln. N

De BBV-verslaggevingsregels zijn voor grondexploitaties in 2016 bijgesteld. Het grootste gevolg hiervan is dat sommige projectdelen die eerder als grondexploitatie werden verantwoord (programma 15) nu als investering worden verantwoord (de middelen hiervoor staan in programma 17). De verslaggevingsregels gelden met terugwerkende kracht per 1-1-2016. Daarom zijn ook de benodigde boekingen om de administratie aan te passen terugwerkend per 1-1-2016 gerealiseerd. Omdat de boekingen niet in het lopende jaar zijn uitgevoerd (zoals begroot), laat dit een nadeel zien van € 40 mln. Gelijktijdig laat programma 17 een even groot voordeel zien. In de resultaatbestemming wordt voorgesteld dit te corrigeren, waardoor er geen financieel effect optreedt.

Toevoeging aan de RGB ( € 4,1 mln. V), bestaande uit:

Actualisatie van plannen € 2,3 mln. V

De grondexploitatie A-12 zone bestaat uit diverse deelplannen. Onder meer de deelplannen Hoofdplanstructuur en deelplan 24 worden afgesloten bij de jaarrekening en de restant budgetten vallen vrij. Dit is hoger dan begroot. Bij het afsluiten wordt de grondexploitatie administratief afgewikkeld wat inhoudt dat de Voorziening Negatieve Plannen (VNP) wordt ingezet om het plansaldo op nul te zetten. Verder is de eerste fase van het project Laakhaven Hollands Spoor afgerond en wordt om die reden afgesloten. Het betreft een partiële afsluiting waarbij in de tweede fase van Laakhaven Hollands Spoor nog enkele ontwikkelingen worden verwacht. De eerste fase sluit met een voordelig resultaat, dit betreft de vrijval van een begrotingspost die in de grondexploitatie was opgenomen voor een potentieel risico. Tenslotte is in de tweede helft van 2016 de VNP geactualiseerd. Dit alles resulteert in een voordeel van € 2,3 mln. Het positieve resultaat komt weer ten gunste van het Resultaat Grondbedrijf.

Afgesloten positieve grondexploitaties € 1,1 mln. V

In 2016 zijn grondexploitaties afgerond welke een voordelig resultaat hebben, zoals Tomatenlaan en de Goudsmidsgaarde. Het saldo is hoger dan begroot en komt ten gunste van het resultaat van het grondbedrijf.

Laakhaven Hollands Spoor € 0,7 mln. V

De eerste fase van het project Laakhaven Hollands Spoor is afgerond en wordt om die reden afgesloten. Het betreft een partiële afsluiting waarbij in de tweede fase van Laakhaven Hollands Spoor nog enkele ontwikkelingen worden verwacht. De eerste fase sluit met een voordelig resultaat, dit betreft de vrijval van een begrotingspost die in de grondexploitatie was opgenomen voor een potentieel risico.

Eindafrekening Voorziening Negatieve Plannen (VNP) € 0,7 mln. N

In de tweede helft van 2016 is de VNP geactualiseerd en het resultaat is hierbij met € 0,7 mln. verslechterd. De voorziening is opgehoogd ten laste van het Resultaat Grondbedrijf.

Voordelen op apparaat € 0,4 mln. V

Dit voordeel op apparaat komt door de doorbelasting van het voordelig resultaat van afdelingen die aan bouwgrondexploitaties werken. Het voordeel op de afdelingen wordt met name veroorzaakt doordat ze meer aan projecten hebben gewerkt dan begroot, waardoor meer dekking is gecreëerd. Het positieve resultaat voor de bouwgrondexploitaties komt weer ten gunste van het Resultaat Grondbedrijf.

Diverse projecten € 0,3 mln. V

Overige posten Bouwgrondexploitaties ( € 1,1 mln. N), bestaande uit:

Morgenstond Midden € 0,9 mln. V

Het project Morgenstond Midden wordt in verband met de nieuwe BBV-regels omgezet naar een investering in de openbare ruimte. In 2016 zijn nog opbrengsten ontvangen voor kosten die gemaakt zijn in eerdere jaren. Dit saldo moet ten gunste komen van de reserve Activafinanciering. Aangezien dit geen projectreserve is, mag er niet onbegroot aan gedoteerd worden bij de jaarrekening. Deze dotatie wordt daarom met het Halfjaarbericht 2017 voorgelegd aan de Raad.

Kijkduin € 1,5 mln. N

Met het raadsbesluit over het projectdocument Kijkduin wordt € 1,2 mln. gedoteerd aan de voorziening negatieve plannen en € 0,3 mln. aan de Reserve Grondbedrijf uit het budget ‘voldoende betaalbare woningen’. Dit was echter niet begroot in 2016 maar in 2017 waardoor dit voor een nadeel zorgt in deze programmarekening.

Diverse projecten € 0,5 mln. N

In de Paragraaf Grondbeleid lichten we de financiële ontwikkeling van de bouwgrondexploitaties en de verschillen van de grootste grondexploitaties uitgebreid toe. De gemeente sloot in 2016 25 grondexploitaties af. Dit resulteert in een winstneming van € 8,7 mln. ten gunste van de Reserve Grondbedrijf. Het afsluiten van negatieve grondexploitaties resulteert in het verlagen van de Voorziening Negatieve Plannen met €10,0 mln.

Vastgoed (inclusief beheer bedrijfspanden)

De gemeente kan besluiten om strategisch gronden en panden aan te kopen met het oog op toekomstige stedelijke ontwikkeling. De gemeente beheert dan het vastgoed totdat de ontwikkeling plaatsvindt. Per saldo zijn de lasten van het beheer van het vastgoed voor toekomstige stedelijke ontwikkeling hoger dan de baten. We dekken dit exploitatietekort uit de vastgoedreservedie hiervoor is bestemd.

De gemeente toetst jaarlijks de boekwaarde van het vastgoed dat strategisch is aangekocht. In 2016 leidde deze toetsing tot een afwaardering van € 0,6 mln. Over meerdere jaren bezien zal deze afwaardering ertoe leiden dat er onvoldoende middelen in de vastgoedreserves zitten om de exploitatieresultaten op het vastgoed nog op te kunnen vangen. Zoals het er nu uitziet, is de Reserve Vastgoed na 2017 nagenoeg leeg. Dit wordt meegenomen bij de aankomende begroting. In 2016 is ongeveer 9 procent van het bedrag dat werd onttrokken aan de reserve ingezet voor apparaatslasten.

Als het gemeentelijk strategisch vastgoed niet langer een bijdrage levert aan de beleidsdoelstellingen, wordt het verkocht. In 2016 leidde dat tot een extra voordeel (€ 0,5 mln.).

Toelichting financieel resultaat beheer bedrijfspanden € 0,2 mln. V I Hoger verkoopresultaat (€ 0,2 mln. V).

De afwaardering op het te verkopen bezit was ten tijde van de begroting niet in te schatten en is daardoor niet begroot. (€ 0,5 mln. V). In 2016 werd één verkooppand afgewaardeerd (€0,3 mln. N).

Volume (saldo neutraal)

In 2016 vielen de exploitatielasten voor het beheer van het strategisch vastgoed lager uit dan geraamd. Er werd minder groot onderhoud gepleegd dan geraamd; dit schuift grotendeels door naar 2017 en verder. Servicekosten en de kosten voor gas, water en licht waren te hoog geraamd. Tot slot zijn de verwachte huurbaten achtergebleven. Verder zijn er nog kleine posten in de exploitatie lager uitgevallen dan geraamd, waardoor er op het product Beheer bedrijfspanden in totaal € 0,8 mln. minder aan de Reserve Strategische Vastgoed is onttrokken dan geraamd.

Omgevingsvergunningen

Het afgelopen jaar zijn bij de gemeente 3.488 aanvragen Wabo (Wet algemene bepalingen omgevingsrecht) ingediend. Hiervan hadden 3.183 betrekking op bouwactiviteiten. Bij de overige aanvragen gaat het om zaken als ontheffingen en aanvragen voor brandveilig gebruik. Het aantal ingekomen Wabo-aanvragen steeg ten opzichte van 2015 met circa 4 procent.

Bij ruim 90 procent van de bouwaanvragen bedroeg de bouwsom minder dan €250.000,-. Voor deze relatief lage bouwsommen hebben we in 2016 het legestarief verlaagd van 3,68 procent naar 2,5 procent van de bouwsom. Dit was opgenomen in het coalitieakkoord.

De gemeente mag geen leges heffen in een gebied waar een bestemmingsplan geldt dat ouder is dan tien jaar. In 2016 zijn 80 plannen ingediend in dergelijke gebieden waar het bestemmingsplan niet meer actueel is. Dit leidde tot € 80.000 minder aan leges. In 2015 was dat nog een bedrag van € 2,1 mln. in 2015. Voor de gebieden met verouderde bestemmingsplannen lopen intussen de procedures voor nieuwe bestemmingsplannen.

De totale legesopbrengst voor de omgevingsvergunningen was € 22 mln. Er is sprake van een meeropbrengst ad € 5,9 mln. Deze is veroorzaakt door een voorzichtige raming enerzijds en de indiening van een aantal grote projecten anderzijds in de tweede helft van het jaar. Grote projecten die een bijdrage geleverd hebben aan de hogere legesopbrengsten over 2016 zijn onder meer het Onderwijs en Cultuur complex (OCC), de ondergrondse fietsenstalling bij het Centraal Station, het woongebouw aan de Dr. Lelykade/Koppelstokstraat, bedrijfsruimtes aan de Westvlietweg en de Donau en een aantal groot onderhoudsprojecten van corporaties. De hoge legesopbrengsten leiden tot een hoge stand van de voorziening Bouwleges. Als deze voorziening groter is dan 50% van de begrote legeslasten over het afgelopen jaar, wordt deze tegen het licht gehouden en onderzocht of deze in goede verhouding staat tot de meerjarige verplichtingen. Voor de begroting 2018 zullen we een beredeneerd tariefvoorstel doen om de voorziening op het gewenste niveau te brengen, gelet op de meerjarige verwachting.

Als voorbereiding op de implementatie van de Omgevingswet gingen in 2016 verschillende werkgroepen van start. Zo bereidde de gemeente onder meer een pilot Reguliere Permanente Vergunningtafel voor in twee gebieden. Aan deze Vergunningtafel zitten regisseurs, toetsers en adviseurs uit de verschillende disciplines. Op die manier behandelt de gemeente de vergunningaanvragen interactief en integraal.

In januari behandelde de Tweede Kamer het wetsvoorstel Kwaliteitsborging voor het bouwen. Doel van deze wet is betere bouwkwaliteit door verbetering van de privaatrechtelijke positie van de particuliere en de zakelijke consument. Sinds 2014 doet de gemeente Den Haag mee aan het Experiment Private kwaliteitsborging Garantiewoningen. Het rapport met bevindingen uit deze pilot kreeg landelijke media-aandacht; gebleken is dat zowel in het wetsvoorstel als in de pilot een weeffout zit over de handhaving als de sector zelf de kwaliteitsborging niet adequaat oppakt. De deelnemers aan de pilot deelden hun ervaringen en zorgen in het najaar van 2016 met de minister. Deze punten worden meegenomen in de kamerbehandeling.

Toelichting financieel resultaat omgevingsvergunningen € 0,1 mln. V/ I Er zijn meer grote bouwaanvragen ingediend in het tweede halfjaar dan verwacht. Hierdoor is de opbrengst hoger dan geraamd (€ 5,9 mln. V). Het saldo wordt verrekend met de voorziening bouwleges; het resultaat voor dit programma is daarmee neutraal.Diverse kleine mee en tegenvallers leiden tot een resultaat van € 0,1 mln.

Bestemmingsplannen

Het actualiseren van alle gemeentelijke bestemmingsplannen is in 2016 zo goed als afgerond. Het is nu van belang om er voor te zorgen dat alle plannen ook actueel worden gehouden. Op dit moment zijn er meer dan 100 vigerende bestemmingsplannen en beheersverordeningen zijn. Dat houdt in dat een evenredig deel hiervan elk jaar moet worden geactualiseerd. Het voordeel is dat plannen zo blijvend in overeenstemming worden gehouden en gebracht met aanpassingen in wet- en regelgeving en met het meest actuele gemeentelijke beleid.

In 2016 zijn dertien bestemmingsplannen en ook een aantal wijzigingsplannen vastgesteld. Verder zijn er in het afgelopen jaar elf verzoeken om planschade ingediend. Twee hiervan hadden betrekking op het bestemmingsplan Rotterdamse Baan. Verder is in 2016 één verzoek om planschade uit 2015 gehonoreerd.

Toelichting financieel resultaat Bestemmingsplannen € 0,5 mln. V/ I Er was minder juridische expertise van derde partijen nodig voor het actualiseren van bestemmingsplannen (€0,3 mln. V).

Overige projecten, waaronder minder gehonoreerde planschadeclaims (€ 0,2 mln. V).

Precario

De gemeente heeft ook in 2016 gecontroleerd en gehandhaafd op (reclame) objecten boven of op gemeentegrond. Reclame die niet legaal was geplaatst, is verwijderd of gelegaliseerd. In het coalitieakkoord staat dat de precarioheffing gefaseerd wordt afgebouwd en helemaal komt te vervallen per 1 januari 2017. In 2016 is de geraamde opbrengst voor de precarioheffing behaald.

Erfpacht

Per 1 januari 2017 beheert de gemeente Den Haag 71.480 rechten van erfpacht. In bijna 60 procent van de gevallen is de erfpachtcanon eeuwigdurend afgekocht. In 2016 nam het aantal rechten toe met circa 19 procent. Dit komt grotendeels door splitsingen van bestaande rechten. Sinds eind 2016 kunnen erfpachters die periodiek canon betalen hun erfpachtdossier raadplegen via mijndenhaag.nl. In 2016 is gewerkt aan het splitsen van bulkrechten in individuele rechten, zodat de erfpachters hun dossier online kunnen raadplegen. Doel is dat de burger zichzelf goed en makkelijk online kan redden. De gemeente automatiseert zo veel voorkomende, routinematige handelingen en vergroot de flexibiliteit van de ondersteunende processen.

Het aantal erfpachtrechten veranderde ook door contractwijzigingen (onder andere verkoop van bloot eigendom en nieuwe uitgiften).

Vanuit de nieuwe uitgiften is er voor circa € 35,8 mln. geactiveerd, waarvan € 17,4 mln. tegen canonbetaling (gelijk aan 119 rechten) en € 18,4 mln. tegen afkoop canonverplichting (gelijk aan 230 rechten). De gemeente hanteert voor deze uitgiften een canonpercentage van 1,80 procent. Voornamelijk particulieren hebben net als voorafgaande jaren bij de nieuwe uitgiften gekozen voor canonbetaling. Deze vorm van grondfinanciering blijkt een hulpmiddel bij het stimuleren van de stedelijke ontwikkeling.

Rechten met eeuwigdurende erfpacht tegen canonbetaling krijgen elke vijf jaar te maken met herziening van de canon. In 2016 kregen ruim 2.500 rechten een canonherziening. In de meeste gevallen is het canonpercentage verlaagd van 4,20 procent naar 1,80 procent. De erfpachters van deze rechten betalen na de herziening dus aanzienlijk minder canon tot aan de volgende herziening. Als gevolg van de lage marktrente is het canonpercentage voor erfpacht gedaald en zijn de canonopbrengsten gedaald.

Daarnaast realiseerde de gemeente circa 205 afkoopsommen vanuit de bestaande rechten van erfpacht; de meeste afkoopsommen zijn afkomstig van het heruitgifte project Bohemen. Omdat niet alle erfpachters tijdig op de eindaanbieding hebben gereageerd, is in 2016 nog gewerkt aan de afwikkeling van dit heruitgifte project. Ook erfpachters in de Kompasbuurt kregen in 2016 een aanbieding voor de heruitgifte. Deze rechten waren namelijk verlopen in 2010 en waren destijds niet heruitgegeven vanwege het Masterplan Scheveningen Kust. Verder zijn we eind 2016 gestart met de aflopende erfpachtrechten tussen 2016 en 2019 (voornamelijk in Zichtenburg en Belgisch Park). Voor de erfpachters daar is een informatiebijeenkomst gehouden.

Het beleid voor verkoop van bloot eigendom is voortgezet. In 2016 waren er 37 verkopen, vooral voor woningen in het midden- en bovensegment van de markt.

In 2013 brandden de boerderij Clingendael en het woonhuis deels af. Omdat het hier een monumentaal pand betreft, was de gemeente verplicht deze in de oude staat te herstellen. Dit project is afgerond in 2016, inclusief het wegwerken van achterstallig onderhoud.

Toelichting financieel resultaat erfpacht € 0,9 mln. N/ I

Lagere canonopbrengsten door dalend canonpercentage € 1,6 mln. N

Als gevolg van de lage marktrente daalt ook het canonpercentage voor erfpacht. Dit is voor 2016 vastgesteld op 1,8 procent. Het lager wordende canonpercentage had in 2016 negatieve impact op de erfpachtresultaten van bestaande rechten, vooral als gevolg van canonherzieningen.

Hogere rentelasten door nieuwe uitgiften € 0,6 mln. N

Doordat particulieren bij nieuwe uitgiften voornamelijk kiezen voor erfpacht, brengen nieuwe uitgiften in erfpacht ook rentelasten met zich mee. De canonopbrengsten bij nieuwe uitgiften waren onvoldoende om rentelasten (interne omslagrente) te dekken. Voor uitgiftes vanaf 2017 wordt dit effect gedempt omdat de interne omslagrente daalt van 4% naar 2%.

Hogere afkoopsommen € 1,0 mln. V

Eind 2015 kregen de erfpachters met een contract dat op 31 december 2015 eindigt een aanbieding voor heruitgifte van de gemeente. In 2016 werkten we aan de afwikkeling van het heruitgifteproject. De meeste afkoopsommen zijn gerealiseerd in 2016, zoals beschreven in de beleidsteksten.

Overig € 0,3 mln. V

Prognose HJB was € 1,5 mln. nadelig. Toen was nog geen zicht op de hogere afkoopsommen en overige kleine voor- en nadelen.

Kernregistraties

Naast het regulier beheer van een aantal basis- en kernregistraties werkte de gemeente aan de verdere verbetering en ontwikkeling van de (geo-)informatievoorziening en –dienstverlening.

In 2016 is de wet Basisregistratie Grootschalige Topografie (BGT) in werking getreden. De gemeente Den Haag is één van de bronhouders en is wettelijk verantwoordelijk voor het bijhouden van de digitale basiskaart, met daarin objecten als wegen, water, groen en spoor die nodig zijn in veel werkprocessen. Om te blijven voldoen aan de wettelijke eisen, hebben we gewerkt aan de verdere verbetering van de processen voor het bijhouden van de objecten. Een belangrijk project is de automatische uitwisseling van objecten in de openbare ruimte tussen de verschillende bedrijfsonderdelen.

Voor de Basisregistratie Adressen & Gebouwen (BAG) voerden we een aantal kwalitatieve procesverbeteringen door (onder andere een nieuwe applicatie). Deze verbeteringen moeten leiden tot betere afstemming tussen het vergunningsproces en het huisnummeringsproces. Daarnaast is er een onderzoek uitgevoerd op nevenadressen, nodig voor de juistheid van gegevens. Ook zijn de processen rond de BGT en BAG in 2016 geïntegreerd, zodat de pandgegevens uit de BGT en BAG op elkaar aansluiten. Ten slotte is Den Haag aangesloten op de Basisregistratie Kadaster (BRK). Hierdoor maken onze Haagse informatiesystemen gebruik van de meest actuele kadastrale gegevens.

In 2015 is de Wet hergebruik van overheidsinformatie vastgesteld. Deze wet verplicht overheden zo veel mogelijk relevante informatie beschikbaar te stellen als open data en zo actief bij te dragen aan hergebruik van informatie. Om aan deze wettelijke verplichting te voldoen hebben we begin 2016 de open data beheerunit opgericht. De afgelopen jaren lag de focus op het beschikbaar stellen van data(sets) als open data, maar in 2016 is vooral energie gestoken in de communicatie en bekendheid van het onderwerp én in het gebruik van open data binnen (gemeentelijke) projecten. Ook zijn sinds september de datasets van Den Haag te vinden onder www.data.overheid.nl, de catalogus van de overheid.

We startten met de update van het Haagse 3D stadsmodel, de digitale stadsmaquette. Dat is noodzakelijk vanwege de aankomende Omgevingswet. Met het 3D stadsmodel krijgen zowel interne als externe partijen een beter inzicht in veranderingen in de fysieke leefomgeving. WebGIS, de interne viewer om ruimtelijke gegevens te bekijken, onderging een update met als resultaat betere performance en functionaliteit.

Om de samenwerking van de geo-organisaties binnen de Metropoolregio Rotterdam Den Haag verder te versterken, is er eind juni 2016 voor de vierde keer een Geocongres georganiseerd. Het thema was Innovatie en Veiligheid. Na dit congres is binnen de gemeente Den Haag een start gemaakt om samen met een aantal relevante bedrijfsonderdelen te verkennen welke mogelijkheden geo-informatie biedt in het domein veiligheid.

Toelichting financieel resultaat Kernregistraties € 1,1 mln. V/ I Hogere Bijdrage voor exploitatie BGT (€ 0,2 mln. V).

Het Rijk geeft een financiële bijdrage voor de exploitatiekosten van de BGT. Deze bijdrage viel hoger uit dan gedacht vanwege de vaststelling van een nieuwe verdeelsleutel door het ministerie van Infrastructuur & Milieu. Dit voordeel is al verwerkt in de begroting vanaf 2017, in 2016 is dit een incidenteel voordeel. Daarnaast is de bijdrage van de Veiligheidsregio Haaglanden ook voortgezet vanwege de onderlinge afspraken.

Minder puntmetingen en wijkverkenningen BGT € 0,3 mln. V

De stad is minder verkend en gemeten op ruimtelijke ontwikkelingen dan voorgenomen, omdat ingenieursbureaus nog weinig tot geen ervaring hebben met de nieuwe wetgeving.

Beheer basis- en kernregistraties € 0,5 mln. V

De nieuwe indeling van de IT-infrastructuur en het technisch beheer voor de geo-applicaties hebben geleid tot lagere lasten. Daarnaast zijn alleen de noodzakelijke beheeractiviteiten uitgevoerd, omdat een aantal applicaties is uitgefaseerd.

Resultaat apparaat € 0,2 mln. V

Omdat het ambtelijk apparaat meer declarabele uren maakte, ontstond een voordelig resultaat. Het positieve resultaat op afdelingen komt weer ten gunste van de programma’s.

Overig € 0,1 mln. N

Verloop financiële overzichten

Reserves | Uitkomst 2016 | Begroting 2016 | ||||

|---|---|---|---|---|---|---|

Dot. | Onttr. | Vrijval | Dot. | Onttr. | Vrijval | |

Reserve Grondbedrijf | 9.614 | 7.372 | 0 | 10.989 | 7.372 | 0 |

Reserve Anticiperende werkzaamheden MPG | 0 | 0 | 0 | 100 | 0 | 0 |

Reserve Stedelijke Ontwikkeling | 3.241 | 36.035 | 5.521 | 3.551 | 36.261 | 0 |

Reserve Strategisch Vastgoed Stadsontwikkeling | 0 | 3.938 | 0 | 0 | 4.786 | 0 |

Reserve The Hague World Form | 0 | 254 | 0 | 0 | 481 | 0 |

Reserve Universiteit Leiden | 0 | 7.965 | 0 | 0 | 0 | 0 |

Reserve Volkshuisvestingsfonds DHZW | 272 | 48 | 309 | 300 | 777 | 0 |

Totaal | 13.127 | 55.612 | 5.830 | 14.940 | 49.677 | 0 |

De grootste verschillen tussen realisatie en begroting opzichte van de begroting is € 5,8 mln. niet begrote vrijval op reserves en de hogere onttrekking van € 5,9 mln.

De hogere onttrekking heeft vooral betrekking op de Reserve Universiteit Leiden. In december 2016 is de locatie van deze universiteit in het Wijnhavenkwartier opgeleverd. De lasten van de gemeentelijke subsidie zijn daarom in 2016 gerealiseerd. Onttrekking uit de hiervoor beschikbare reserve was in 2017 begroot.

In de voorjaarsnota is inzichtelijk gemaakt dat € 6,3 mln. uit reserves voor Stedelijke Ontwikkeling konden vrijvallen (waarvan € 5,8 mln. op programma Stadsontwikkeling). Conform de Groei-met-Groei-afspraken is dit geld toegewezen aan projecten uit de Ruimtelijk-Economische Investeringsstrategie. Dit is verwerkt in de begroting 2017-2020.

Voorzieningen | Uitkomst 2016 | Begroting 2016 | ||||

|---|---|---|---|---|---|---|

Dot. | Best. | Vrijval | Dot. | Best. | Vrijval | |

Voorziening Negatieve lopende plannen Meerjaren Programma Grondbedrijf (MPG) | 29.692 | 8.194 | 5.000 | 24.287 | 0 | 38.908 |

Voorziening negatieve plannen Harnaschpolder | -714 | 0 | 0 | -714 | 0 | 0 |

Voorziening Risico's Harnaschpolder | 1.390 | 0 | 0 | 1.390 | 0 | 0 |

Voorziening Reorganisatie DSO | 0 | 292 | 0 | 0 | 0 | 0 |

Voorziening afwikkeling negatief saldo WOM Den Haag Zuid West | 11.136 | 0 | 0 | 11.136 | 0 | 0 |

MOP Beheer Bedrijfspanden | 0 | 0 | 376 | 0 | 0 | 376 |

Voorziening Bouwleges | 23.985 | 15.959 | 0 | 18.028 | 17.400 | 0 |

Totaal | 65.489 | 24.445 | 5.376 | 54.127 | 17.400 | 39.284 |

Per 2016 is de voorziening ‘afwikkeling negatief saldo WOM Den Haag Zuidwest gevormd. Deze bedraagt €11,1 miljoen en is bestemd voor het afdekken van risico’s, rentelasten en het aandeel van de gemeente Den Haag in het negatieve saldo bij liquidatie van de WOM Den Haag Zuidwest.Deze middelen waren al voor dit project beschikbaar in de Reserve Stedelijke Ontwikkeling.

De Voorziening Negatieve lopende plannen Meerjaren Programma Grondbedrijf (MPG) wordt nader toegelicht in de paragraaf Grondbeleid.

De hogere dotatie aan de voorziening Bouwleges is vooral veroorzaakt doordat een paar zeer grote plannen nog in 2016 zijn ingediend. Hierdoor is de opbrengst € 5,9 mln. hoger dan geraamd.

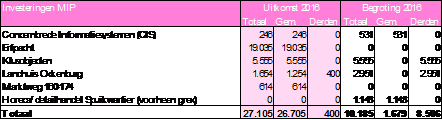

Investeringen MIP | Uitkomst 2016 | Begroting 2016 | ||||

|---|---|---|---|---|---|---|

Totaal | Gem. | Derden | Totaal | Gem. | Derden | |

Concernbrede Informatiesystemen (CIS) | 246 | 246 | 0 | 531 | 531 | 0 |

Erfpacht | 19.035 | 19.035 | 0 | 0 | 0 | 0 |

Klusobjecten | 5.555 | 5.555 | 0 | 5.555 | 0 | 5.555 |

Landhuis Ockenburg | 1.654 | 1.254 | 400 | 2.951 | 0 | 2.951 |

Marktweg 160-174 | 614 | 614 | 0 | 0 | 0 | 0 |

Horeca/detailhandel Spuikwartier (voorheen grex) | 0 | 0 | 0 | 1.148 | 1.148 | 0 |

Totaal | 27.105 | 26.705 | 400 | 10.185 | 1.679 | 8.506 |

Op de investeringsprojecten heeft een overbesteding in 2016 plaatsgevonden. Er is voor € 19 mln. aan grond in erfpacht op de balans geactiveerd. Omdat vooraf moeilijk is in te schatten in welk jaar de akte wordt gepasseerd (formele moment van gronduitgifte) worden activeringen met betrekking tot erfpacht niet in het investeringsprogramma (MIP) begroot. Een onderbesteding van ca. € 1,1 mln. heeft plaatsgevonden op de bouw van het onderdeel horeca/detailhandel in het Onderwijs en Cultuur Complex. Zoals toegelicht start de bouw van het project in 2017.

Verloop eindsaldi balans 31-12 | Uitkomst | Begr. | ||

|---|---|---|---|---|

2015 vr res.best. | 2015 na res.best. | 2016 | 2016 | |

Reserves | 125.338 | 133.175 | 92.857 | 98.438 |

Voorzieningen | 74.699 | 74.699 | 85.085 | 72.975 |

Nog te besteden publiekrechtelijke middelen (overl. pass.) | 0 | 0 | 63 | nb |

Producten

(bedragen x €1.000)

Baten omgevingsvergunningen